Одна из самых популярных программ помощи в покупке квартир – семейная ипотека – станет менее доступной уже через 10 дней.

При этом потребность россиян в собственном жилье по-прежнему высока. Часть граждан решает удовлетворить её, взяв недвижимость в ипотеку по рыночной ставке. Одни принимают это решение полностью осознанно – действительно готовятся выплачивать банку крупную сумму ежемесячно в течение долгих лет, понимают, что переплата будет значительной. Другие берут ипотеку под рыночный процент с расчётом на быстрое падение ключевой ставки и рефинансирование – изменение условий на более актуальные (выгодные). Как правило, вторая категория заёмщиком действительно может затянуть пояса и вносить крупные платежи в течение 1-3 лет, однако дальше это становится для неё затруднительным, а потом невозможным.

На момент публикации этой статьи (январь 2026 года) рыночная ставка по ипотеке сохраняется на уровне 18-23%.

Как и 2-3 года назад, некоторые блогеры, выпускающие материалы о недвижимости и её покупки, рекомендуют гражданам брать ипотеки под высокий рыночный процент, убеждая в скором и стремительном падении ключевой ставки, а, значит, и возможности провести рефинансирование и снизить долговую нагрузку.

Разумеется, каждый потенциальный заёмщик сам выбирает, к чьему мнению прислушиваться при принятии решения взять ипотеку.

Мы, как юристы, помогающие россиянам решить проблемы с кредитными и ипотечными задолженностями более 10 лет, напоминаем, что оформление ипотеки под рыночный процент с расчётом на скорое рефинансирование — один из самых рискованных для семейного бюджета планов: его реализация может обойтись слишком дорого.

Вы должны понимать одну важную вещь: в ближайшие годы ключевая ставка не упадёт до 3-4%, чтобы вы могли рефинансировать ипотеку, например, с действующих 21% до 6-7%. Это, скорее, фантастический сценарий, нежели реалистичный.

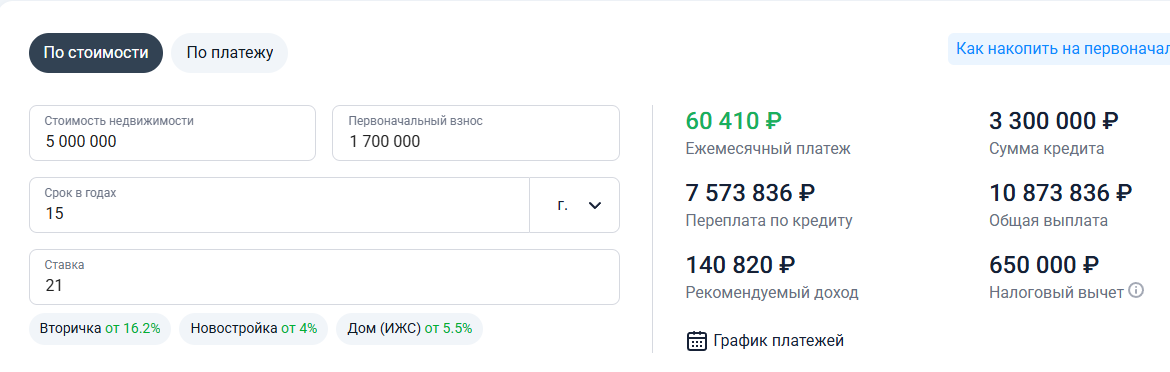

Что получается: если вы решите в 2026 году купить в ипотеку на 15 лет под 21% квартиру за 5 млн рублей, внесёте в качестве первоначального взноса 1,7 млн, то ваш платёж составит около 60 000 рублей. Если вы можете позволить вносить такую сумму лишь несколько месяцев или лет, то всё равно настанет момент, когда вы медленно, но верно начнёте проваливаться в долговую яму.

Расчёты выполнены с помощью ипотечного калькулятора на сайте Банки.ру

Снижение ключевой ставки с нынешних 16%, например, до 13% и рефинансирование ипотеки с 21% до 18% годовых, вряд ли значительно улучшит ситуацию, ведь тогда платёж составит порядка 52 000 рублей. За месяцы или годы затягивания поясов ради своевременного внесения платежа в 60 000 рублей может накопиться такой объём проблем, что решить его высвободившимися 8 000 рублей в месяц будет невозможно. Придётся брать потребительский кредит, микрозайм или открывать кредитную карту.

Мы не можем ответить на этот вопрос так же, как на него не могут ответить блогеры, агитирующие брать ипотеки под высокие проценты. Полагаем, что чётких дат снижения ключевой ставки нет даже в Центробанке: экспертам приходится принимать во внимание сотни ежедневно меняющихся факторов, чтобы выносить такое серьёзное решение. Сам Банк России если и даёт прогнозы, то очень осторожные.

Оформляя ипотеку по рыночной ставке, будьте крайне внимательны и ответственны. Помните, что вы можете оказаться заложником высокого процента, как минимум, на 3-5 лет, а не на ожидаемые 1-2 года.

Разумеется, всегда есть риск того, что вы не справитесь с выплатами буквально через пару месяцев после оформления ипотеки. Доля просроченной ипотечной задолженности за 2024-2025 годы выросла вдвое — с 0,33% до 0,68%. Каждый пятый заёмщик испытывает трудности с выплатами. Взяв кредит на пределе своих возможностей, вы с высокой долей вероятности пополните эту печальную статистику, что грозит испорченной кредитной историей, судом и потерей недвижимости.

Если вы не подходите под критерии льготных ипотечных программ, то не спешите с приобретением. Особенно эта рекомендация актуальна для тех, кто сейчас снимает жильё за приемлемую для себя стоимость. Если у вас остаются свободные деньги, откладывайте их для накопления первоначального взноса. Чем больше он будет, тем меньше вам придётся брать в долг у банка и переплачивать ему в виде процентов в конечном итоге.

Если вы уже выплачиваете ипотеку по рыночной ставке — испытываете сложности или понимаете, что скоро начнёте их испытывать, то расскажите об этом нам, написав в форму на главной странице сайта Финграмота.рф. Мы вместе подумаем, как можно снизить вашу долговую нагрузку. Консультация бесплатна, она не обязывает вас пользоваться нашими услугами в дальнейшем. Мешать звонками и СМС не будем.

Скопировать ссылку

Скопировать ссылку